DETRAZIONI FISCALI PER LA RIQUALIFICAZIONE ENERGETICA

Tutti i contribuenti sia persone fisiche che professionisti, o società e imprese, che sostengono spese per l’esecuzione degli interventi su edifici esistenti, su loro parti o su unità immobiliari esistenti di qualsiasi categoria catastale, anche rurali, possedute o in leasing possono fruire delle detrazioni d’imposta sull’IRPEF o sull’IRES.

Con la legge di stabilità 2016 (legge n. 208 del 28 dicembre 2015) sono state prorogate fino al 31 dicembre 2016 sia la detrazione fiscale del 65% per gli interventi di efficientamento energetico e di adeguamento antisismico degli edifici, sia la detrazione del 50% per le ristrutturazioni edilizie.

In particolare, la detrazione, che è pari al 65% per le spese sostenute dal 6 giugno 2013 al 31 dicembre 2016, è riconosciuta se le spese sono state sostenute per:

- la riduzione del fabbisogno energetico per il riscaldamento

- il miglioramento termico dell’edificio (coibentazioni – pavimenti – finestre, comprensive di infissi)

- l’installazione di pannelli solari

- la sostituzione degli impianti di climatizzazione invernale.

Va segnalato che:

- dal 1 gennaio 2017 il beneficio sarà del 36%, cioè quello ordinariamente previsto per i lavori di ristrutturazione edilizia

- la detrazione deve essere ripartita in dieci rate annuali di pari importo

- le spese sostenute prima del 6 giugno 2013 fruivano della detrazione del 55%

- è aumentata dal 4 all’8% della percentuale della ritenuta d’acconto sui bonifici che banche e Poste hanno l’obbligo di operare all’impresa che effettua i lavori.

non è più previsto l’obbligo di effettuare la comunicazione all’Agenzia delle Entrate quando i lavori proseguono per più anni.

La detrazione spetta per le spese sostenute, e rimaste a carico del contribuente (per es. non incentivati dal Comune) per:

- interventi di riqualificazione energetica di edifici esistenti, che ottengono un valore limite di fabbisogno di energia primaria annuo per la climatizzazione invernale inferiore di almeno il 20% rispetto ai valori riportati in un’apposita tabella, vedi a destra (i parametri cui far riferimento sono quelli definiti con decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). Il valore massimo della detrazione è pari a 100.000 euro

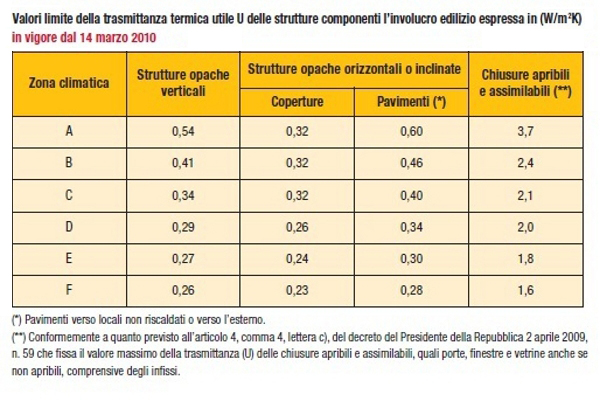

- interventi su edifici esistenti, parti di edifici esistenti o unità immobiliari, riguardanti strutture opache verticali, strutture opache orizzontali (coperture e pavimenti), finestre comprensive di infissi, fino a un valore massimo della detrazione di 60.000 euro. La condizione per fruire dell’agevolazione è che siano rispettati i requisiti di trasmittanza termica U, espressa in W/m2K, in un’apposita tabella (i valori di trasmittanza, validi dal 2008, sono stati definiti con il decreto del ministro dello Sviluppo economico dell’11 marzo 2008, così come modificato dal decreto 26 gennaio 2010). In questo gruppo rientra anche la sostituzione dei portoni d’ingresso, a condizione che si tratti di serramenti che delimitano l’involucro riscaldato dell’edificio verso l’esterno o verso locali non riscaldati e risultino rispettati gli indici di trasmittanza termica richiesti per la sostituzione delle finestre

- l’installazione di pannelli solari per la produzione di acqua calda per usi domestici o industriali e per la copertura del fabbisogno di acqua calda in piscine, strutture sportive, case di ricovero e cura, istituti scolastici e università. Il valore massimo della detrazione è di 60.000 euro

- interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione e contestuale messa a punto del sistema di distribuzione. La detrazione spetta fino a un valore massimo di 30.000 euro

- sostituzione di impianti di climatizzazione invernale con pompe di calore ad alta efficienza e con impianti geotermici a bassa entalpia, con un limite massimo della detrazione pari a 30.000 euro

- interventi di sostituzione di scaldacqua tradizionali con scaldacqua a pompa di calore dedicati alla produzione di acqua calda sanitaria, con un limite massimo della detrazione pari a 30.000 euro.

La detrazione del 65% si applica anche alle spese documentate e rimaste a carico del contribuente:

- per interventi relativi a parti comuni degli edifici condominiali o che interessino tutte le unità immobiliari di cui si compone il singolo condominio, sostenute dal 6 giugno 2013 al 31 dicembre 2016

- per l’acquisto e la posa in opera delle schermature solari di cui all’allegato M al Dlgs 311/2006, sostenute dal 1 gennaio al 31 dicembre 2016, fino a un valore massimo della detrazione di 60.000 euro

- per l’acquisto e la posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, sostenute dal 1 gennaio 2015 al 31 dicembre 2016, fino a un valore massimo della detrazione di 30.000 euro.

Con la legge di stabilità 2016 l’agevolazione è prevista anche per l’acquisto, l’installazione e la messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento o produzione di acqua calda o di climatizzazione delle unita’ abitative, volti ad aumentare la consapevolezza dei consumi energetici da parte degli utenti e a garantire un funzionamento efficiente degli impianti. Questi dispositivi devono mostrare attraverso canali multimediali i consumi energetici, mediante la fornitura periodica dei dati, devono mostrare le condizioni di funzionamento correnti e la temperatura di regolazione degli impianti e consentire l’accensione, lo spegnimento e la programmazione settimanale degli impianti da remoto.

COME PRATICARE LE DETRAZIONI

Gli interessati possono incaricare un professionista abilitato alla progettazione che presenta al cliente una serie di proposte operative per ridurre le dispersioni termiche corredate da adeguata documentazione e, a fine lavori, da un attestato di certificazione energetica ove necessario.

Il cliente realizza gli interventi, paga il professionista e l’impresa esecutrice con un bonifico bancario o postale apposito e conserva tutte le fatture, la certificazione energetica e l’asseverazione del professionista per eventuali controlli fiscali.

Entro 90 giorni dal termine dei lavori l’utente deve inviare o far inviare telematicamente dal professionista – una scheda informativa dell’intervento, necessaria per il monitoraggio dell’iniziativa. L’utente otterrà quindi una ricevuta informatica valida a tutti gli effetti come prova dell’avvenuto invio. Anche tale ricevuta dovrà essere conservata a cura dell’utente ed esibita a richiesta in caso di controlli da parte dell’Agenzia delle Entrate.

Infine, l’utente in possesso della ricevuta, inizierà a detrarre il 55% (o 65%) di quanto speso dalle imposte a suo debito con la dichiarazione dei redditi relativa all’anno in cui ha sostenuto le spese.